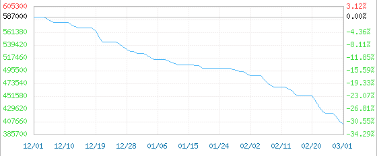

Hvor vildt det var, hvor elendigt det er nu. Efter at være faldet til under 400.000 yuan/ton, faldt prisen på lithiumkarbonat til batterier til under 390.000 yuan/ton til 387.500 yuan/ton, et nyt lavpunkt på 1 år, og faldt i 23 dage. Mere end 100.000 yuan/ton. På bare tre måneder er prisen på lithiumkarbonat faldet med mere end 30% sammenlignet med det højeste niveau på 600.000 yuan/ton, hvilket er over 20% fra 500.000 yuan/ton i begyndelsen af året.

Batterikvalitetskarbonering indenlandsk blandet pris 2022-12-01-2023-03-01

99,5% min.

En producent af lithiumkarbonat sagde, at så længe kunden er villig til at købe en tilstrækkelig mængde lithiumkarbonat, kan prisen være så lav som 345.000 yuan/ton, og man kan også levere varerne gratis. Nogle personer i branchen har oplyst, at den faktiske transaktionspris er faldet til 330.000 yuan/ton.

Svag efterspørgsel, en række kemikalier

Fra den høje hastighed og ned!

Brancheanalyse viser, at den nuværende prispåvirkning af lithiumsalt er svækket, og efterspørgslen er den dominerende faktor. I de første to måneder af dette år er terminalsalget af nye energibiler lavt, lagerbeholdningen af færdige batteriprodukter er høj, og markedets efterspørgsel er svag. Liquid-familien og en række kemikalier i den kemiske industrikæde rammer også priserne negativt.

Lithiumhydroxid: Prisen faldt med 110.000 yuan/ton, et fald på 20%

Den gennemsnitlige transaktionspris for lithiumhydroxid faldt med 7.500 yuan/ton pr. dag og ligger i øjeblikket på 420.000 yuan/ton, et fald på 110.000 yuan/ton fra begyndelsen af februar, et fald på 20% sammenlignet med sidste års høje værdi på 18%. Prisen på upstream lithiumcarbonat-markedet for lithiumhydroxid er svækket. Præferencepolitikken for nye energikøretøjer i 2023 udløber, og markedet for nye energikøretøjer kan fortsat være bekymret for stor vækst. Downstream-virksomhedernes villighed til at modtage varer er ikke høj, den faktiske markedstransaktion er begrænset, primært ordrer til lave priser.

Teori om iltoxidation, indenlandsk markedspris 2022-12-02-2023-03-02

Industriel kvalitet

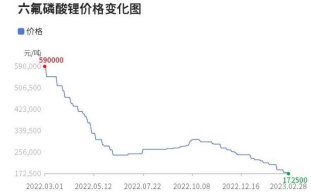

Lithiumhexal fluoropensiv: Prisen falder med mere end 40.000 yuan/ton, et fald på 19%

Lithiumhexafluorophosphat faldt med 7.000 yuan/ton om dagen og er nu faldet til 17.2500 yuan/ton. Fra under 70.000 yuan/ton i 2020 til højdepunktet på 600.000/ton i marts 2022 er lithiumhexomatoid lithium steget med mere end 700%. Den nuværende pris på lithiumhexovantisk lithium er dog faldet, et fald på 71% i forhold til sidste års højdepunkt.

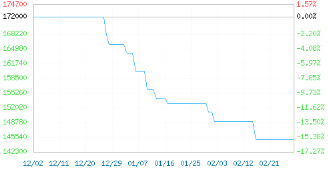

Lithiumjernfosfat: Prisen faldt med 25.000 yuan/ton, et fald på 14%

I februar faldt markedet for lithiumjernfosfat en smule med 2,97 %, og prisen er i øjeblikket omkring 145.000 yuan/ton. Fra over 170.000 yuan/ton for et år siden faldt den til omkring 145.000 yuan/ton. Prisen faldt med 25.000 yuan/ton. Faldet med 14,7 %, og downstream-markedet er netop nødvendigt. Med den nuværende markedsefterspørgsel og svækkelsen af råmaterialer er den nedadgående tendens på markedet for lithiumjernfosfat mere tydelig.

Lithiumjernfosfat indenlandsk produktionspris 2022-12-02-2023-03-02

Dynamisk type; Overlegent produkt

Fast epoxyharpiks: 7% af prisen i løbet af måneden, et fald på 61% fra den historiske høje værdi

Noteringen af fast epoxyharpiks faldt med 1100 yuan/ton efter årets udgang til 14.400 yuan/ton, hvilket er et fald på 7,10% i februar, et fald på 43% sammenlignet med den høje værdi i de seneste år og et fald på 61% fra den historisk høje værdi. Markedet for fast epoxyharpiks forsendes ikke gnidningsløst på markederne i Øst- og Sydkina, og det nye enkeltstående køb i downstream-segmentet er lavt. Prisen på råmaterialet bisphenol A og epoxylin svækkes snævert, harpiksomkostningerne er svage, og markedspriserne falder gradvist.

Flydende epoxyharpiks: priserne faldt med 4,38 % i februar, et fald på 63 % fra den historiske høje værdi

Noteringen af flydende epoxyharpiks faldt med 700 yuan/ton efter årets udgang til 15.300 yuan/ton, et fald på 4,38%, et fald på 47% sammenlignet med den høje værdi i de seneste år og et fald på 63% fra den historisk høje værdi. Det sydkinesiske marked for flydende epoxyharpiks er fortsat svagt, og entusiasmen for genopfyldning downstream er ikke høj, og udbuddet ligger på 15.200-15.800 yuan/ton. Det østkinesiske marked for flydende epoxyharpiks har et letgasmarked, harpikspriserne falder til omkostningslinjen, efterspørgslen downstream er træg, og harpiksproduktionsvirksomheder er noteret til 15.000-15.600 yuan/ton.

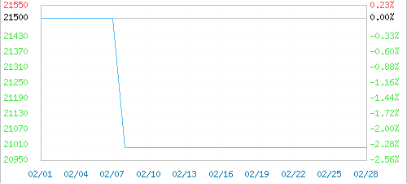

PA6: Prisen faldt med 3.500 yuan/ton på tre måneder

I februar faldt den indenlandske PA66-markedstendens og gik derefter sidelæns. Den gennemsnitlige ab fabrik-pris for PA66 i Kina var 21.000 yuan/ton. I de seneste tre måneder er PA66 faldet med 3.500 yuan/ton og i den seneste måned med 1.500 yuan/ton, hvilket var 2,33 % højere eller lavere end prisniveauet i begyndelsen af måneden. Den samlede belastning på den indenlandske PA66-industri er mere end 65 %, med rigeligt udbud af varer på gulvet, og den svage efterspørgsel er vanskelig at ændre. Terminalvirksomheder er nødt til at følge op for at opretholde varernes stivhed og have stærk modstandsdygtighed over for dyre leverancer. Mærkerne Asahi Asahi 1300S og DuPont 101L fra Japan falder alle konstant.

PA66 Zhejiang blandet pris 2023-02-01-2023-02-28

Mid-stick indsprøjtningsniveau:

Derudover viser nogle data, at selvom snesevis af råvarer er steget hurtigt under faldet i den gunstige tiltrækningskraft og driftsrate under politikkens aftagende sats, er der også råvarer, der er faldet med tusind yuan, såsom DMF, brom, isoctylalkohol, zinkbarrer osv. Formentlig vil der bag faldet i produktpriserne ikke være et særligt blomstrende og varmt downstream-marked.

Prisen på brom faldt med 8300 yuan/ton til 31.700 yuan/ton, et fald på 20,75%;

Prisen på natriumhydroxid faldt med 900 yuan/ton til 3833,33 yuan/ton, et fald på 19,01%;

Prisen på DMF faldt med 1225 yuan/ton til 5675 yuan/ton, et fald på 17,75%;

Prisen på kaustisk soda faldt med 194 yuan/ton til 904 yuan/ton, et fald på 17,67%;

Prisen på isobutyral faldt med 1100 yuan/ton til 7.200 yuan/ton, et fald på 13,25%;

Prisen på fast epoxyharpiks faldt med 1100 yuan/ton til 14.400 yuan/ton, et fald på 7,10%;

Prisen på N-butanol faldt med 495 yuan/ton til 7505 yuan/ton, et fald på 6,19%;

Prisen på isobutanol faldt med 442 yuan/ton til 7391 yuan/ton, et fald på 5,64%;

Prisen på methylacetat faldt med 200 yuan/ton til 4.200 yuan/ton, et fald på 4,55%;

Prisen på flydende epoxyharpiks faldt med 700 yuan/ton til 15.300 yuan/ton, et fald på 4,38%;

Prisen på zinkbarrer faldt med 1015 yuan/ton til 23455 yuan/ton, et fald på 4,15%;

Prisen på epichlorhydrin faldt med 358 yuan/ton til 8550 yuan/ton, et fald på 4,02%;

Prisen på aluminiumsbarrer faldt med 420 yuan/ton til 18570 yuan/ton, et fald på 2,21%;

Prisen på titandioxid (anatase) faldt med 200 yuan/ton til 14.300 yuan/ton, et fald på 1,38%;

Prisstigninger og -fald for ethvert produkt bør være markedspræget. Jo højere efterspørgslen er, desto højere er prisen, desto lavere er prisen, desto lavere er prisen. Men set fra perspektivet af de stigende priser på produkter i den indenlandske kemiske industri i de senere år er det ikke svært at finde dets karakteristika. De produkter, der kan "vil" øge priserne, har følgende karakteristika:

For det første produkter med høje tekniske barrierer. For eksempel specielle pigmenter og farvestoffer, højeffektive katalysatorer, avancerede polymerer osv., produkter der tager meget tid og penge at markedsføre, har ofte høj merværdi, unikke egenskaber og fordele, og de har også streng patentbeskyttelse. Derfor er deres tekniske barrierer meget høje, og ingen andre virksomheder på markedet kan kopiere dem. Basf, DuPont og andre virksomheder har sådanne produkter.

For det andet, kemiske produkter med stærk uerstattelighed. For eksempel PC, PU, LCP osv., er disse produkter ofte unikke. På grund af deres unikke ydeevne, kvalitet og formel er der intet alternativt produkt på markedet, så virksomheden kan justere prisen fleksibelt i henhold til markedets efterspørgsel. Mange råmaterialer opstrøms i belægningsindustrikæden tilhører denne kategori, så belægningsvirksomheder er forenet af udenlandske virksomheder, der "stak sig fast".

Endelig har de kemiske produkter i oligopollandskabet ofte "privilegiet" at kunne stige i pris. For eksempel kontrolleres MDI, TDI, titaniumrosa pulver, PVC, PP osv. ofte af et par virksomheder. Man kan opnå monopol ved at kontrollere forsyningskæden, opkøbe konkurrenter eller fusionere og fleksibelt justere produktpriserne for at opnå den maksimale profit. For eksempel har Wanhua Chemical, Luxi og andre store fabrikker ofte en urokkelig position.

Dette afslører også kernekortene bag titanium og hvidt pulvers succeser i 2023, Wanhua MDIs tre-spils steg osv., mens de virksomheder, der ikke er konkurrencedygtige, har det meget svært. Det dårlige konkurrencemønster har gjort det svært for branchen og virksomhederne at overleve, og ytringsfriheden er ekstremt lav. De kan måske følge lederens rytme, men kan ikke rigtig få fodfæste på markedet.

Opslagstidspunkt: 10. marts 2023