For nylig viser data fra China Non-ferrous Metal Industry Association (CIA), at prisen på siliciumwafere faldt markant i denne uge. Gennemsnitsprisen for transaktioner på monokrystallinske siliciumwafere af typen M6, M10 og G12 faldt til henholdsvis RMB 5,08/stk., RMB 5,41/stk. og RMB 7,25/stk. Det ugentlige fald er på 15,2 %, 20 % og 18,4 %.

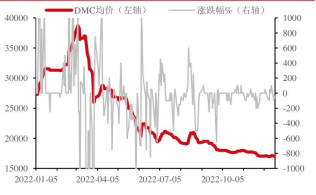

Pris på organisk silicium DMC | Enheder: yuan/ton

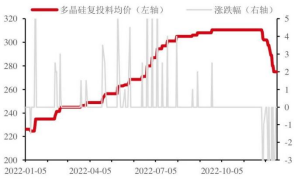

Pris på polykrystallinsk silicium | Enhed: yuan/ton

Silicon Industry Branch påpegede, at med hensyn til udbud har førsteklasses virksomheder og professionelle virksomheder endnu engang reduceret driftsraten; med hensyn til efterspørgsel er den samlede prisreduktionsterminal i industrikæden træg.

Ifølge Material Network er driftsraten for de to førende siliciumfilmvirksomheder i denne uge blevet reduceret til 80 % og 85 %, driftsraten for integrerede virksomheder forbliver mellem 70 % og 80 %, og driftsraten for andre virksomheder falder til 60 % og 70 %. Det bemærkes, at Silicon Industry Branch i sidste uge ikke opdaterede tilbuddet på siliciumwafere. Agenturet påpegede, at faldet i denne uge omfattede prisfaldet fra de foregående to uger, og at den grundlæggende årsag var, at prisen på siliciummateriale blev reduceret. Ud fra ovenstående data fra PV Consulting og andre institutioner var gennemsnitsprisen på M10 og G12 siliciumwafere i sidste uge henholdsvis 6,15 yuan/stk. og 8,1 yuan/stk.

Ifølge materialerne stammer de kortsigtede bekymringer på det nuværende marked for solcelleefterspørgsel primært fra: den nordlige vinter er kommet, og den nationale epidemisituation har påvirket byggeprocessen for solcelleprojekter.

I de sidste to dage er nedstrømsproduktionen af siliciummaterialet imidlertid netop blevet købt, og prisen på silicium har opretholdt stabilitet.

Industrielt silicium: I går stabiliserede priserne på industrielt silicium sig. Ifølge SMM-data var prisen på ilt 553#silicium i Østkina pr. 20. december 18400-18600 yuan/ton, et fald på 50 yuan; ilt 553#silicium var 18800-19100 yuan/ton; 421#silicium var 19900-20000 yuan/ton, et fald på 200 yuan; 521#silicium var 19600-19800 yuan/ton; 3303#silicium var 19900-20100 yuan/ton. I øjeblikket er udbuddet fortsat faldende, og elprisen i Sichuan i Yunnan er steget, og produktionen er reduceret. Trafikproblemerne er blevet lettere, og produktionen i Xinjiang forventes at stige. Forbrugersiden fortsætter med at stige under drevet af polysilicium. Med faldet i udbuddet og øget forbrug er overskuddet aftaget, og akkumuleringen af det kumulative lager er afhjulpet. Det samlede lager er dog stadig højt. Den seneste pris er blevet svækket. Stigningen i produktionsomkostningerne i tørt vand, og den forventede pris vil gradvist stoppe med at falde og stabilisere sig.

Polysilicium: Prisstabilitet for polysilicium, ifølge SMM-statistikker, kvote for genopfyldning af polysilicium 270-280 yuan/kg; kompakt polysiliciummateriale 250-265 yuan/kg; blomkålsmateriale for polysilicium 230-250 yuan/kg, granulært silicium 250-270 yuan/kg. Produktionen af polysilicium fortsætter med at stige, og ordreindgangen er svag under prisfaldet. I tilfælde af ophobning af siliciumskiver og andre forbindelser forventes det, at prisen på polysilicium vil fortsætte med at falde, men efterspørgslen efter industrielt silicium vil opretholde en høj vækstrate på grund af den stigende produktion.

Organosilicium: Prisen på organosilicium svingede en smule. Ifølge statistikker fra Zhuochuang Information tilbød nogle producenter i Shandong DMC den 20. december 16.700 yuan/ton, hvilket er et fald på 100 yuan. Andre producenter tilbyder et tilbud på 17.000-17.500 yuan/ton. Markedet for organisk silicium fortsætter med at afkøles, terminalmarkedet er ikke kommet sig, producenterne i downstream-segmentet skal blot købe ind. Mange virksomheder har stoppet produktionen på grund af vedligeholdelse eller negativ drift. Branchen som helhed er i øjeblikket lav, og prisen kan ikke falde under støtte fra produktionsomkostningerne. Samtidig er prisen utilstrækkelig, da terminalmarkedet også påvirker prisen. Det forventes, at både starten på organisk silicium og prisen vil være stabile, og det er vanskeligt at opleve store udsving.

Cinda Securities vurderer, at efterhånden som faldende priser i den solcelleindustri bliver tydeligere, forventes efterspørgslen efter installerede solceller at stige næste år. På kort sigt vil bekymringerne om efterspørgslen have en mere begrænset effekt. En del af det indenlandske projekt for afmonterede anlæg i 4. kvartal vil blive afsluttet i 1. kvartal næste år, og de europæiske og amerikanske markeder i 2023 vil enten vise en hurtig genopretning af efterspørgslen efter jul. Det globale solcellemarked i 2023 vil enten vise en svag sæson.

I hele 2023 forventes efterspørgslen i Centraleuropa at fortsætte med at vokse hurtigt med omkostningsreduktionen i industrikæden, gennembruddet af nye teknologier og den centraliserede produktionsvolumen, og efterspørgslen i USA forventes at stige, og den globale efterspørgsel efter PV forventes at vokse med omkring 40%. I øjeblikket er værdiansættelsen af integrerede komponenter, invertere, kernehjælpematerialer og andre led stærkt tiltrækkende, og der er optimisme omkring den høje vækst i efterspørgslen efter solceller i ind- og udland næste år.

Opslagstidspunkt: 28. dec. 2022