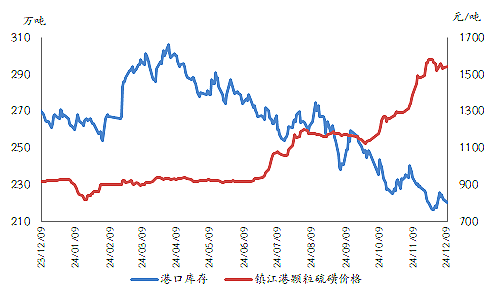

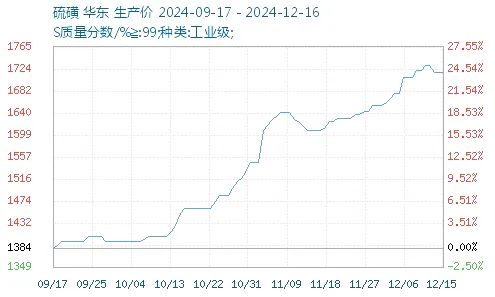

I 2024 havde Kinas svovlmarked en træg start og havde været stille i et halvt år. I andet halvår udnyttede markedet endelig den stigende efterspørgsel til at bryde begrænsningerne fra store lagre, og derefter steg priserne voldsomt! For nylig er svovlpriserne fortsat med at stige, både importeret og indenlandsk produceret, med betydelige stigninger.

Den store prisændring skyldes primært forskellen mellem vækstraterne for udbud og efterspørgsel. Ifølge statistikker vil Kinas svovlforbrug overstige 21 millioner tons i 2024, en stigning på omkring 2 millioner tons år-til-år. Forbruget af svovl i industrier, herunder fosfatgødning, kemisk industri og ny energi, er steget. På grund af den begrænsede selvforsyning af indenlandsk svovl er Kina nødt til at fortsætte med at importere en stor mængde svovl som et supplement. Drevet af de dobbelte faktorer af høje importomkostninger og øget efterspørgsel er prisen på svovl steget kraftigt!

Denne stigning i svovlpriserne har utvivlsomt ført til et enormt pres på monoammoniumfosfat i downstream-segmentet. Selvom noteringerne på noget monoammoniumfosfat er blevet hævet, synes efterspørgslen fra downstream-gødningsvirksomheder med sammensat gødning relativt lav, og de køber kun efter behov. Derfor er prisstigningen på monoammoniumfosfat ikke jævn, og opfølgningen på nye ordrer er også gennemsnitlig.

Specifikt er svovlprodukterne i downstream-produktionen primært svovlsyre, fosfatgødning, titandioxid, farvestoffer osv. Stigningen i svovlpriserne vil øge produktionsomkostningerne for downstream-produkter. I et miljø med generelt lav efterspørgsel vil virksomhederne stå over for et enormt omkostningspres. Stigningen i downstream-produktionen af monoammoniumfosfat og diammoniumfosfat er begrænset. Nogle monoammoniumfosfatfabrikker er endda holdt op med at rapportere og underskrive nye ordrer på fosfatgødning. Det forstås, at nogle producenter har truffet foranstaltninger såsom at reducere driftsbelastningen og udføre vedligeholdelse.

Opslagstidspunkt: 17. dec. 2024