Sydkinesiske indeks er lidt løst

Klassificering refererer til både op og ned

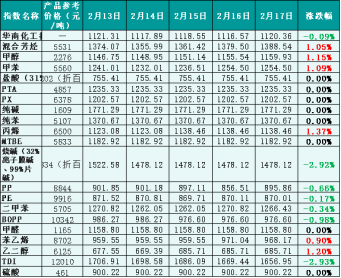

Sidste uge var det indenlandske marked for kemiske produkter anderledes, og det samlede marked faldt sammenlignet med sidste uge. Blandt de 20 produkter, der blev overvåget af Canton Trading, steg seks, faldt seks, og syv forblev uændrede.

Fra det internationale markeds perspektiv er det internationale råoliemarked steget en smule i denne uge. I løbet af ugen vil Rusland reducere produktionen fra marts som reaktion på vestlige sanktioner, og OPEC+ indikerer, at de ikke vil øge produktionen på grund af gunstige faktorer såsom stigningen i produktionen og OPEC i den seneste rapport. Det internationale råoliemarked er steget generelt. Pr. 17. februar var afregningsprisen for hovedkontrakten for WTI-råoliefutures i USA 76,34 USD/tønde, et fald på 1,72 USD/tønde i forhold til ugen før. Afregningsprisen for hovedkontrakten for Brent-råoliefutures var 83 USD/tønde, et fald på 1,5 USD/tønde i forhold til ugen før.

Fra det indenlandske markeds perspektiv har det internationale råoliemarked, selvom det har haft en stærk præstation i denne uge, oplevet en begrænset stigning i forventningerne til råolie og utilstrækkelig støtte til det kemiske marked. Derfor er det samlede marked for indenlandske kemiske produkter faldet en smule. Derudover er væksten i downstream-efterspørgslen efter kemiske produkter utilstrækkelig, og genopretningen af en del af downstream-efterspørgslen er ikke så god som forventet, hvilket trækker den samlede markedstendens ned for at følge tempoet på det internationale råoliemarked. Ifølge data fra Guanghua Trading Monitor steg South China Chemical Products Price Index en smule i denne uge. Fredag lå South China Chemical Products Price Index (herefter benævnt "South China Chemical Index") på 1.120,36 point, et fald på 0,09 % fra begyndelsen af ugen og 0,47 % fra 10. februar (fredag). Blandt de 20 underindeks steg 6 indeks for blandede aromater, methanol, toluen, propylen, styren og ethylenglycol. Seks indekser for natriumhydroxid, PP, PE, xylen, BOPP og TDI faldt, mens resten forblev stabile.

Figur 1: Referencedata for South China Chemical Index (Basis: 1000) fra sidste uge. Referenceprisen er den erhvervsdrivendes tilbud.

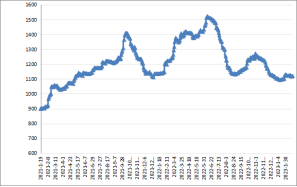

Figur 2: Indekstendenser for Sydkina januar 2021-januar 2023 (Basis: 1000)

En del af markedstrenden for klassificeringsindekset

1. Metanol

Sidste uge var det samlede metanolmarked svagt. Påvirket af nedgangen i kulmarkedet blev omkostningsstøtten svækket. Derudover genvandt den traditionelle downstream-efterspørgsel efter metanol sig langsomt, og den største downstream-olefinenhed begyndte at operere på et lavt niveau. Derfor fortsatte det samlede marked med at være svagt.

Om eftermiddagen den 17. februar lukkede metanolmarkedsprisindekset i Sydkina på 1159,93 point, en stigning på 1,15 % i forhold til starten af ugen og et fald på 0,94 % i forhold til sidste fredag.

2. Natriumhydroxid

I sidste uge fortsatte det indenlandske marked for natriumhydroxid med at udvikle sig svagt. I sidste uge er det samlede markedsvolumen lavt, og markedet er mere forsigtigt indstillet. I øjeblikket er genopretningen af efterspørgslen i downstream-segmentet mindre end forventet, og markedet er stadig stort set opretholdt, og der er kun behov for opkøb. Derudover er lagerpresset på klor-alkali-markedet højt, markedets pessimistiske stemning er stærk, og eksportmarkedet er svagt og vendt mod indenlandsk salg, hvilket øger udbuddet, hvilket er en negativ nedgang i natriumhydroxidmarkedet.

I sidste uge fortsatte det indenlandske marked for natriumhydroxid med at falde. Da de fleste virksomheder stadig opretholder normal drift, men efterspørgslen i downstream-segmentet stort set kun opretholder efterspørgslen, og eksportordrerne er utilstrækkelige, forværres markedspessimismen, hvilket resulterede i et fald i det indenlandske marked for natriumhydroxid i sidste uge.

Pr. 17. februar lukkede natriumhydroxidprisindekset i Sydkina på 1.478,12 point, hvilket er et fald på 2,92 % i forhold til starten af ugen og 5,2 % i forhold til fredag.

3. Ethylenglycol

I sidste uge stoppede det indenlandske marked for ethylenglycol med at komme sig. Det internationale marked for råolie er generelt steget, og omkostningsstøtten er forbedret. Efter faldet på markedet for ethylenglycol i de første to uger er markedet begyndt at stoppe med at falde. Især nogle ethylenglycol-enheder er blevet overført til andre bedre produkter, markedsmentaliteten er forbedret, og de generelle markedsforhold er begyndt at stige. Driftsraten i downstream-segmentet er dog lavere end i tidligere år, og markedet for ethylenglycol er steget.

Pr. 17. februar lukkede prisindekset i Sydkina på 685,71 point, en stigning på 1,2 % i forhold til ugens begyndelse og 0,6 % i forhold til sidste fredag.

4. Styren

Sidste uge var det indenlandske styrenmarked lavt og steg derefter svagt. I løbet af ugen er det internationale råoliemarked steget, omkostningssiden er understøttet, og styrenmarkedet er steget i weekenderne. Især havneleverancerne forbedredes, og den forventede reduktion i havneleverancer var forventet. Derudover blev vedligeholdelse og andre gunstige faktorer styrket af nogle producenter. Presset på havnelagre er dog stadig stort, genopretningen af downstream-efterspørgslen er ikke så god som forventet, og manglen på spotmarkedet er undertrykt.

Pr. 17. februar lukkede prisindekset for styren i Sydkina-regionen på 968,17 point, en stigning på 1,2 % i forhold til begyndelsen af ugen, hvilket var stabilt siden sidste fredag.

Fremtidig markedsanalyse

Den ustabile geografiske situation er stadig befordrende for stigende international råoliepris. Undertryk tendensen på det internationale oliemarked i denne uge. Fra et indenlandsk perspektiv er det samlede markedsudbud tilstrækkeligt, og den efterfølgende efterspørgsel efter kemiske produkter er svag. Det forventes, at det indenlandske kemikaliemarked eller den organisatoriske drift i denne uge primært vil være baseret på.

1. Metanol

Der er ingen nye vedligeholdelsesproducenter i denne uge, og med genopretningen af nogle foreløbige vedligeholdelsesenheder forventes markedsudbuddet at være tilstrækkeligt. Med hensyn til efterspørgsel er den primære olefinenhed lavt opererende, og traditionelle downstream-brugeres behov kan stige en smule, men vækstraten for den samlede markedsefterspørgsel er stadig langsom. Sammenfattende forventes metanolmarkedet at opretholde en chokerende tendens i tilfælde af begrænsede omkostninger og relativt begrænset grundlæggende overfladeforbedring.

2. Natriumhydroxid

Hvad angår kaustisk sodavæske, er det samlede markedsudbud tilstrækkeligt, men efterspørgslen i downstream-sektoren er stadig svag. Lagertrykket i det primære produktionsområde er i øjeblikket stadig stort. Samtidig er downstream-købsprisen fortsat faldende. Det forventes, at markedet for kaustisk sodavæske fortsat er faldende.

Hvad angår kaustiske sodaflager, er markedet hyppigt præget af lave priser på grund af svag efterspørgsel i downstream-segmentet. Især er den primære downstream-efterspørgsel efter aluminiumoxid vanskelig at forbedre, og støtten til downstream-markedet for ikke-aluminium er utilstrækkelig, så det forventes, at markedet for kaustiske sodaflager stadig har plads til at falde.

3. Ethylenglycol

Det forventes, at markedet for ethylenglycol vil være domineret. Da Hainan Refinery har en produktlancering på 800.000 tons, er udbuddet stort, og der er stadig plads til forbedring af den efterfølgende driftshastighed for polyester. Væksthastigheden i den senere periode er dog stadig uklar, og markedsforholdene for glycol vil fortsat være svagt chokerende.

4. Styren

Styrenmarkedet er begrænset i næste uges genopretningsområde. Selvom reparationen og genopretningen af efterspørgslen downstream fra styrenfabrikken vil styrke markedet, forventes tendensen på det internationale råoliemarked at være svag næste uge, og markedsmentaliteten kan blive påvirket og dermed begrænse stigningen i markedspriserne.

Opslagstidspunkt: 1. marts 2023