I øjeblikket aftager nedgangen i råmaterialet bisphenol A, epichlorhydrin forventes at svinge svagt, omkostningsstøtten forventes at være svag, og de kortsigtede gode nyheder på epoxyharpiksmarkedet er vanskelige, og køberne har en pessimistisk holdning til det fremtidige marked.

Oversigt over det indenlandske marked for epoxyharpikser

Fokus på epoxyharpiksmarkedet er faldet i denne uge. I løbet af ugen fortsatte faldet i råmaterialet bisphenol A, og et andet råmateriale, epoxypropan, oplevede et højt dødvande, og omkostningsstøtten var gennemsnitlig. I løbet af denne uge var de nye ordrer på epoxyharpikser ikke jævne, og nogle epoxyharpiksfabrikker blev justeret. Den samlede konstruktion i industrien faldt sammenlignet med sidste uge. De gode nyheder fra epoxyharpiksmarkedet er svære at finde, industrien er ikke sikker på markedsudsigterne, produktionsvirksomhederne er blødgjorte, den nye liste er til diskussion, downstream-udvalget skal genopfyldes, og det er vanskeligt at forbedre gasforsyningen på feltet.

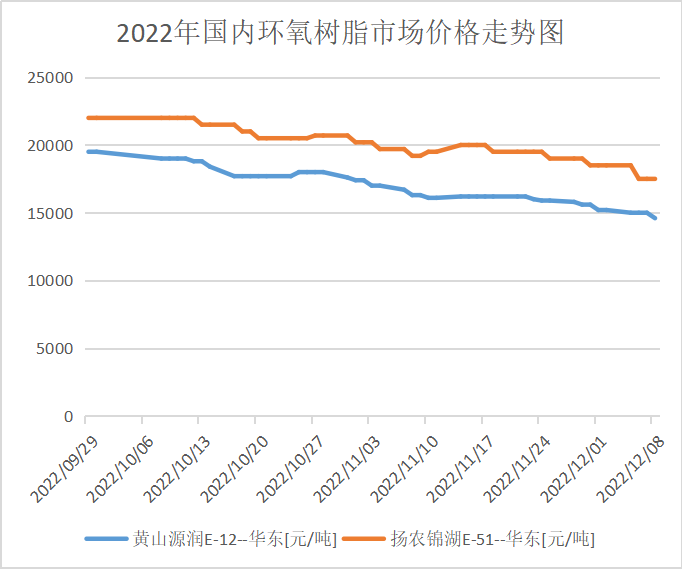

Ved afslutningen af denne torsdag blev der afholdt en diskussion om den østkinesiske mainstream-referencepris for flydende epoxyharpiks E-51 på 15.200-15.900 RMB/ton i store tønder med en gennemsnitlig ugentlig pris på 15.770 RMB/ton, en stigning på 3,43 % i forhold til den foregående uge. Forhandlingerne om den mainstream-referencepris for E-12 er på 14.000-14.300 RMB/ton med en gennemsnitlig ugentlig pris på 14.400 RMB/ton, en stigning på 4,13 % i forhold til gennemsnitsprisen i sidste uge.

Markedsprisen på epoxyharpiks i hvert område

Østkina: Epoxyharpiksmarkedet i Østkina er stille, råvareomkostningerne hæmmer branchens mentalitet, tilbuddet er mere rentabelt at tale om, entusiasmen for downstream-køb er ikke høj, markedets nye enkeltleverancer er få, og mainstream-forhandlingerne henviser midlertidigt til en momsacceptabel levering på 15.300-15.900 RMB/ton.

Sydkina: Sydkinas marked for epoxyharpikser har en nedgang, og omkostningsstøtten er svag, producentens tilbud har stor marginplads, den dominerende afventende stemning i downstream-segmentet er dominerende, markedshandelsatmosfæren er svag, og mainstream-forhandlingerne henviser midlertidigt til en momsacceptabel levering på 15.500-16.100 RMB/ton.

Epoxyharpiksindustriens kædemarked

Markedsanalyse af udbud og efterspørgsel

Bisphenol A-analyse: I denne uge var kapacitetsudnyttelsesgraden for bisphenol A-husholdningsapparater 68,43 %, en stigning på 2,9 procentpoint i forhold til sidste uge (25/11-01/12). I denne uge opererede Nanya Plastic stabilt efter materialernes frigivelse den 5. december. Shanghai Petrochemical Mitsui blev opretholdt den 7. december. Belastningen af andre apparater svingede ikke væsentligt. Under afdækning steg bisphenol A's indenlandske kapacitetsudnyttelsesgrad (Bemærk: statistikker fra Luxi Chemical Industry inkluderet).

Epichlorhydrinanalyse: Kapacitetsudnyttelsesgraden i den indenlandske epoxyoxidindustri er 53,89 %, et fald på 0,35 %. I denne uge blev Jiangsu Grand Factorys glycerinmetode med en produktionskapacitet på 100.000 tons/år genstartet den 8. december; Jiangsu Haixings akrylonitmetode med en produktionskapacitet på 130.000 tons/år var ustabil; Shandong Sanyans akryloninmetode med en produktionskapacitet på 60.000 tons/år den 4. december. Genstart, drift ved lav belastning; Dongyings propylenmetode med en produktionskapacitet på 30.000 tons/år blev genstartet den 28. november, men denne uge var ustabil; Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao og Zhuotai var alle i gang med parkering. Derudover forventes Binhua Groups glycerinmetodeplan med en produktionskapacitet på 75.000 tons/år den 9. december at genstarte den 20. december; andre apparater er relativt stabile.

Fremtidig markedsprognose

Prisunderstøttelsen for epoxyharpiks er svag, opfølgningen af efterspørgslen downstream er begrænset, det er mere forsigtigt at vente og se, og den faktiske enkeltleverance er stadig utilstrækkelig. Det forventes, at det svage marked for epoxyharpiks har en høj sandsynlighed for chok i næste uge. Mainstream-forhandlingerne for flydende epoxyharpiks refererer til 14.300-15.000 yuan/ton for levering af vandrensning, og mainstream-forhandlingerne for fast epoxyharpiks refererer til 13.900-14.300 yuan/ton for kontantlevering. Vi skal stadig være opmærksomme på tendensen for upstream råmaterialer og downstream-opfølgning.

Opslagstidspunkt: 15. dec. 2022